📈 FinanceTimeSeriesForecast Dashboard

🚀 Market Vibrations

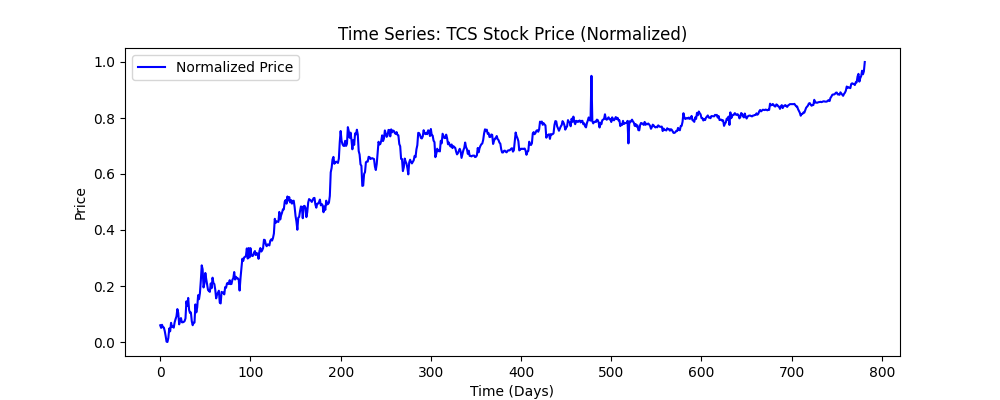

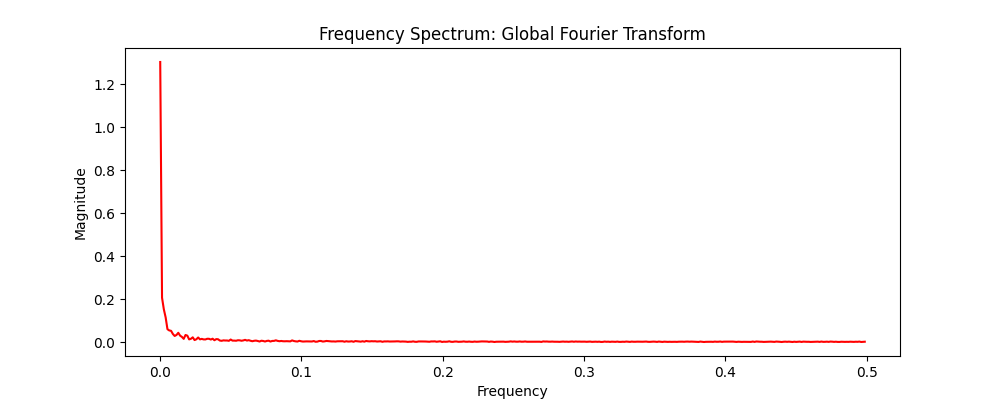

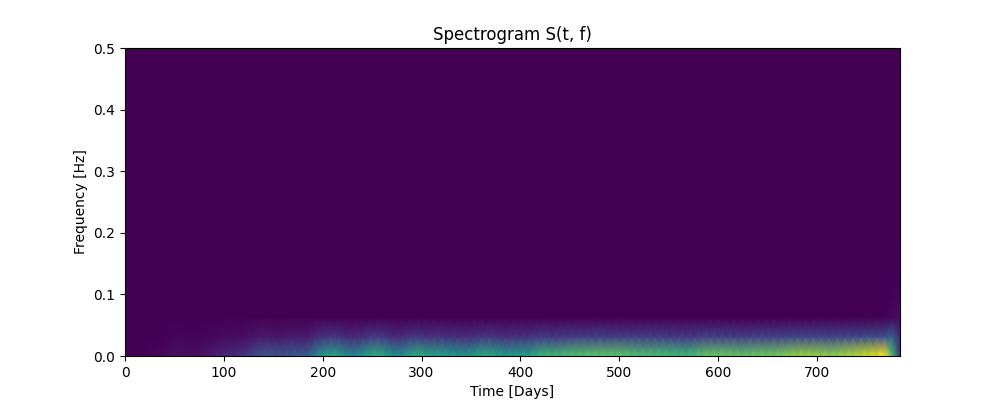

This research project treats financial time series data (TCS Stock) as non-stationary signals. By applying Short-Time Fourier Transforms (STFT), we extract time-frequency features (spectrograms) which are then processed by a 2D Convolutional Neural Network (CNN).

This captures cyclic market behaviors and localized volatility spikes that traditional 1D LSTM models often overlook.

📊 Comparative Signal Analysis

| Domain | Transformation Type | Resulting Visualization |

|---|---|---|

| Time | x[n] Normalized Price |  |

| Frequency | Global Fourier Transform (FFT) |  |

| Time-Frequency | STFT Spectrogram S(t, f) |  |

🛠️ Terminal Setup & Execution

# 1. Environment Setup

git clone https://github.com/ha7-piixel/FinanceTimeSeriesForecast.git

pip install -r Requirements.txt

# 2. Execute Data & Training Pipeline

python3 src/generate_plots.py

python3 src/train.py

# 3. Final Report Compilation

cd results && pdflatex report.tex

🧠 CNN Layer Definition

- 🔹 Input: 2D Spectrogram Map (1, 33, 94)

- 🔹 Conv2D: 16 Kernels (Local Spatial Extraction)

- 🔹 MaxPool: Dimensionality Reduction

- 🔹 Dropout: Overfitting Prevention (0.25)

- 🔹 Dense: 64-unit Linear Fusion Layer